こんにちは

今回の記事では、一般事業会社に勤められている方向けの修了考査対策を考えてみた。

このような記事を作成しようと思ったきっかけだが、一般事業会社に勤めながら修了考査を受験していた友人がとても受験勉強が大変そうだったこと、また、とある公認会計士の方とお話する機会があり、その方も一般事業会社出身で修了考査が大変だった話を聞いて

監査法人組以外の方の修了考査対策は監査法人組以上に大変なのかもしれないため今回の記事でまとめてみた。

私は、監査法人組でした。

なお公認会計士試験の論文式試験合格後は、合格者のほとんどは監査法人に就職するが毎年一定の割合で監査法人以外に就職する人たちもいるようだ。(私も周りでは税理士法人やコンサル系、一般事業会社の経理など)

一般事業会社勤めの修了考査対策

簡単に修了考査試験の概要

試験時期:毎年12月の中旬あたりに土曜と日曜の2日にわたって実施。

試験科目:会計実務(300点)、監査実務(300点)、税務実務(300点)

経営実務(200点)、職業倫理(100点)の合計1,200点

試験時間:1日目 会計実務3時間、監査実務3時間、

2日目 税務実務3時間、経営実務2時間、職業倫理1時間

→受験が終わると大変くたくたとなり2度と受けたくないと思うほど過密スケジュールである。

出題範囲:上記科目の論文式試験時の範囲+α であり、範囲は広大。

とりあえず税務実務の範囲が広すぎる。相続税や地方税等も範囲に加わるため。

足切り:4割を下回る科目1つでもあれば不合格

願書の受付期間:受付期間は短く、毎年監査法人でもごく一部の方が提出に間に合わなかったという話を聞くので、都度スケジュールをホームページでチェックしましょう。 また、過去問もあるため時間のある方は試験内容を眺めてみるのもいいかもしれない。

以下、日本公認会計士協会の修了考査のページ

従来の合格までの通説的な勉強方法(監査法人でよく聞いていた話):

税務実務が最も受験生間で差が開きやすいため、税務実務に受験時間のほとんどを割り当てる。経営実務はすぐ完成するから少し時間を割り当てる。監査実務はほぼ勉強せず、職業倫理は足切りにならないように最低限押さえる。残った時間で会計実務に学習時間を割り当てる。このような戦略で過去の受験生は試験を乗り切ってきたようだ。

だがしかし、2018年度より、合格率が減少し、修了考査も厳しい受験勉強が強いられる時代となってきている。合格率の推移は、後述。

監査法人組と一般事業会社組ではそもそも受験時の前提条件が違うため、ここでまとめてみた。

受験までの前提条件について

監査法人組:

・監査法人では通常、修了考査受験のための試験休暇が存在する。

(2週間ほど。ここで更に有給休暇を加えられるかは監査チーム文化によるところが大きい)

・監査法人から予備校申込の一部補助金がでる。(補助の出ない法人もある)

・修了考査に合格し会計士登録をすると、監査法人から祝い金がでる場合もある。

・監査実務を3年経験しているため、修了考査の「監査実務」で通常であれば業務の事を思い出せば何かしら回答ができるため、一般的にはこの科目で試験の足を引っ張ることはない。

・監査法人スタッフは受験期になると先輩シニアやマネージャーからプレッシャーをかけられるので、真面目に受験勉強してくる。また受からないと社内で軽く有名になり、シニアにも上がれないため、必死で勉強をやらざるを得ない状況となる。

一般事業会社組:

・会社によるが、監査法人の様に、試験休暇・補助金・祝い金は充実していないことが多い。

・業務で監査に携わる機会がないため、しっかり対策しないと「監査実務」が原因で不合格となる可能性もある。修了考査を受験した人に話を伺うと、やはり監査実務に不安がありテキストだけを読んでもイメージがつかないこともあり試験対策も大変という話を聞くことが多い。

・社内で修了考査を受ける人が1人しかいない環境もあり得るし、監査法人に比べて会社からのプレッシャーがない分、学習へのモチベーションが働かない可能性がある。

私の結論:一般事業会社組は監査法人組より早めに試験対策をして、「監査実務」もより多く時間を当ててしっかり対策していく必要がある。

いつから試験対策を開始するか。

まずは大手予備校の対策講座のスケジュールはこんな感じである。

データソース:TACの修了講座より

- 会計実務講義スタート:試験の前年の10月より

- 税務実務講義スタート:試験の前年の12月より

- 監査実務講義スタート:試験年の3月より

- 経営実務講義スタート:試験年の7月より

- 答練のスタート:試験年の9月~11月にわたり実施

- 本試験:12月中旬

上記のスケジュールをみて、試験年の1月から開始されるのが望ましいと思う。早い段階で税務実務と会計実務の講義やテキストを消化し、監査実務に割り当てる時間を受験期間の後半で確保できるようにすることが狙いだ。監査法人組のように直前の試験休暇は取れない(という前提で話を進めている)ため、直前の猛烈の詰め込みができないかもしれないから普段から少しずつ対応し、貯金をしていくしかないのだ。

監査実務をどうするか

突然ですが、あなたは以下の漠然とした問題に対して、ぱっといくつかの監査手続をイメージして答えることができるだろうか

- ・固定資産を検討するための手続を挙げなさい。

- ・監査計画で実施するための手続を挙げなさい

- ・関連当事者を検討するための手続を挙げなさい。

おそらく、普段監査実務に携わっていないと答えるのが結構きついのではないだろうか。

しかし監査法人で3年くらい勤めていると、おそらくほとんどのスタッフが具体的な手続を回答してくるだろう。このように、監査手続を毎日実施しているため、わざわざ監査実務のテキストを読まずとも監査法人組は回答できてしまうのである。

そして、監査実務ではこのような問題がわんさか出題され、しかも、配点は会計実務や租税法と同じで300点と全体のウエイトを大きく占めてくる。

このように、一般事業会社組は監査実務にも学習時間をある程度割り当てないと、監査法人組にものすごい差をつけられるリスクが考えられるため、なんとか監査法人組に負けないように、早い段階で監査実務に着手し、答練を中心に回して知識の蓄積を図ってほしい。

税務実務について

なお監査実務も対応が必要だが、やはり税務実務も配点が300点あり、受験生間でかなり差がでるため、こちらも早い段階で着手していこう。おすすめは答練を回すのは当然のことだが、法人税と消費税のテキストの例題をしっかりと回すことだ。法人税と消費税だけでおよそ150点くらい出題されるため、テキスト例題に着手し、論文受験生時代の知識を思い出していこう。

会計実務について

こちらも配点が300点であるためこちらも対策をとっていこう。やることは計算を優先していこう。答練とテキストの例題のみで十分だ。(それだけできついかもしれないがw)

理論は押さえたところで試験に出ない可能性が高いので、答練で出題された理論のみ押さえればいいと個人的には思うところ。

経営実務について

配点が200点。経営指標の計算問題は毎年出題形式が似通っており、範囲も狭いため、積極的に押さえに行きたい。

なお、ITの範囲は実際の監査現場で大いに役立つため積極的に学習していきたいところ

職業倫理について

配点が100点であり年によっては難問が出題されるケースもある。足切りにさえ合わないように最低限はテキストの用語の定義と答練を押さえること。

その他

監査実務と試験休暇の有無以外は基本的に監査法人組と異なる点はないと思う。

なお監査法人組に関する勉強法や試験開始に関する考察の記事は以下を参照して欲しい。

予備校選び

監査法人組はだいたい、修了考査の予備校を大原かTACの2択であるため、このどちらかで良いだろう。また、受講費用は20万円ほどである。

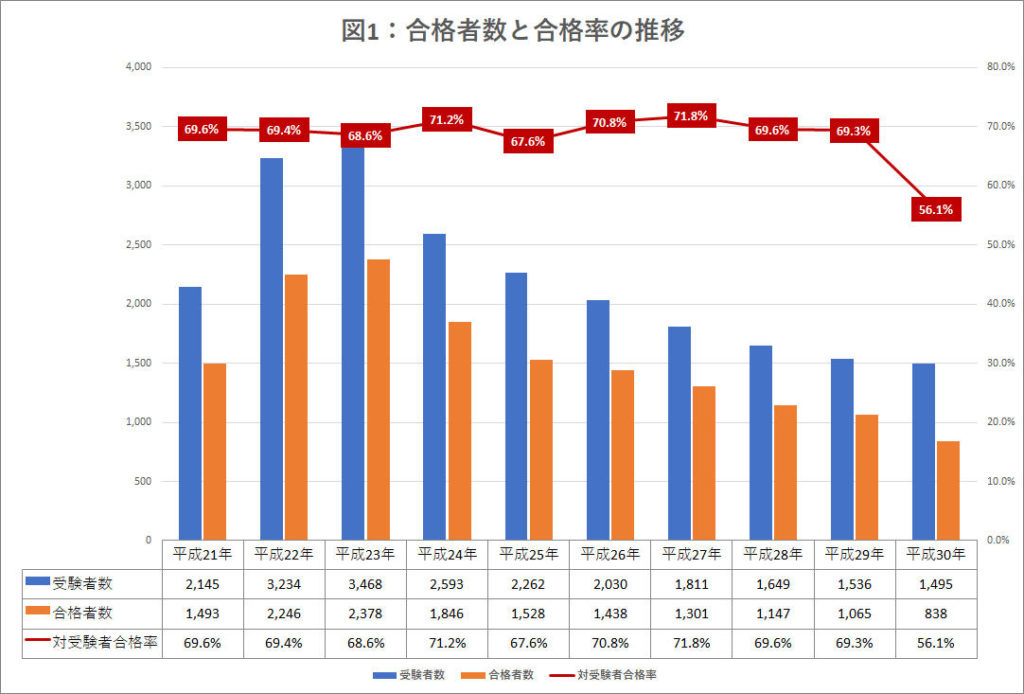

合格率の推移について

マイナビ会計士の修了考査の合格推移より引用

2018年度の試験の合格発表が2019年の4月にあったのだが、合格率が13%も減少している。今後もこの水準で合格率が推移するかもしれないので、今後受験される方も私が提唱する時期やそれよりもなるべく早い段階で少しづつ受験勉強を開始されるのが望ましいだろう。

修了考査を受験する私の後輩やその周りも受験時期の12月の半年前から勉強を開始していると聞いた。

修了考査も勝ち抜くには厳しい時代となってきている。

おまけ

修了考査に合格するのに「監査実務」はやはりテキストと答練で学習するのに大変であり、

何かと監査法人の修了考査受験生に対する待遇は厚いため、もし、論文合格者がこの記事を読んでいるのであれば私はファーストキャリアは監査法人に就職することをおすすめする。

今回はここまで。